大きな借り入れを望んでいる状況では、どれだけリスクを減らせるのかが重要です。借金における最大のリスクは返済できなくなることですが、その大きな要因となるのが「金利」です。

高額借入では、低金利で借りることが最優先事項だと言っても過言ではありませんが、カードローンは基本的に金利が高いので、「不動産担保ローン」のように低金利で借りられるローンを検討することも必要かもしれません。

不動産担保ローンとは?

「不動産担保ローン」とは、文字通りに不動産を担保にお金を借りる方法です。比較的高い価値を持つ不動産を担保にすることによって、無担保ローンと比べて大きな借り入れを低い金利で行えるなどのメリットがあります。

不動産担保ローンで借りられる額は?

具体的にどのくらいの金額を借りられるのかはと、利用する銀行や貸金業者によって異なるため、しっかりと相談をして契約先を厳選することが必要です。

あくまでも目安ですが、銀行の場合は不動産評価額の5~7割程度、ノンバンクのような銀行以外の場合は6~7割程度が相場とされています。金利面などで優遇される銀行の場合は、ノンバンクと比べて低めの額になることが多いです。

資金使途が自由で使いやすい

カードローンと同じく、不動産担保ローンも「使途自由」です。生活費に使うも良し、債務のおまとめや趣味に使うも良しです。中には、事業資金として使えるものもあるので、様々な目的で利用できます。

大型融資でも無理なく返しやすい

不動産担保ローンの魅力は、低金利で高額融資を利用できるということです。

担保にする不動産の価値によって借りられる金額は変わってしまいますが、通常のカードローンならば数百万円が良いところなのに対し、不動産担保ローンの場合は数千万~億の借り入れをすることも可能です。しかも低金利に設定されているため、返済の負担を軽減することができます。

低金利なので借り換えやおまとめもできる

上記の特徴は、そのまま「おまとめローンとしての価値」にも直結します。低金利で高額融資を利用できること、使途の制限が少ないことなどのメリットを踏まえて考えると、おまとめローンとして非常に高い有用性を持っています。

銀行だけじゃない不動産担保ローン

不動産担保ローンを扱っているのは銀行だけだと思っている人もいるでしょうが、何もそんなことはありません。いわゆる「ノンバンク」と呼ばれるところも多く不動産担保ローンを取り扱っていて、それこそ消費者金融もこれを扱っています。それぞれによって特徴が異なり、最適な選択肢を選ぶことが必要になります。

不動産担保ローンの必要書類は?

ローン審査で必要な書類は、申し込むローンによって変わります。不動産担保ローンの場合、カードローンとは違い「不動産に関する書類」の準備が必須になります。

担保となる不動産を審査するための書類

担保対象となる不動産の存在や価値を証明するための書類として、「不動産登記簿謄本」「固定資産評価証明書」「公図」などの提出が求められます。

具体的に必要な書類は、申し込み先や審査状況によって異なる可能性があるので、申し込み先に合わせて判断するようにしましょう。

ローン申請者について審査するための書類

申請者に関する必要書類として、まずは本人であることを証明するための「身分証明書」、収入を確認する書類として「確定申告書」「所得証明書」などの書類が必要です。

また、自営業などの場合には、収入の安定性を確認する書類として、ローン会社が指定する事業内容を確認するための書類も必要になります。

契約時に必要な書類

契約時には、「権利証」「登記識別情報通知書」「印鑑証明書ならびに実印」「住民票」「納税証明書」などの書類が必要です。そのほか、ローン会社が指定する書類の作成も必要になる可能性があります。

不動産担保ローンで融資実行までの流れを解説

通常のカードローンと比べ、不動産担保ローンの流れはどのようになっているのかを知っていれば、お金が必要なときのスケジューリングがしやすくなります。逆に、スケジュールを知らないと期待と違った結果になる可能性があるので注意しましょう。

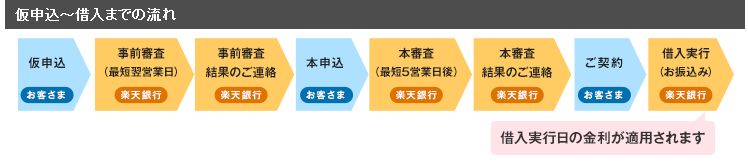

申し込みから融資を受けるまでの大まかな流れ

具体的な流れはそれぞれで違うものの、たとえば「楽天銀行の不動産担保ローン」の場合は、次のような流れになっています。

[参照]楽天銀行:https://www.rakuten-bank.co.jp/loan/

- 仮申し込み

- 仮審査(事前審査)

- 仮審査結果の連絡

- 本申し込み

- 本審査

- 本審査結果の連絡

- 契約

- 融資

不動産担保ローンは融資まで時間がかかる

具体的にどの程度の期間が必要になるのかは、審査内容や結果などに応じて変化します。

ただ、基本的に即日融資で利用が可能なカードローンと比べると非常に遅く、2週間~1か月程度の期間が必要になると想定しておいた方が賢明です。

審査で確認されることがわかれば怖くない

不動産担保ローンに対する不安を払しょくする上で特に大切なことは、審査対策です。確実に契約することは難しいにしても、契約できる可能性を高めるための準備ができるかどうかは大きなポイントです。

担保不動産の評価

不動産担保ローンは、不動産の評価価値に対する割合で融資を行います。たとえば、5,000万円の評価を持つ不動産を担保にする場合、おおよそ2,500~3,500万円ほどの融資が見込めます。そのため、不動産の価値を評価、判断する項目は欠かすことができません。

返済能力の審査

返済能力に関しては、不動産担保ローンに限らず、ローンを利用する際は必ずチェックされます。いかに担保のある借り入れだとは言え、返済が滞る前提の相手に対して融資を実行することはありません。つまり、申し込み者の返済能力はしっかりと評価されるのです。

不動産担保ローンを受ける際にかかる費用

不動産担保ローンを契約するための様々な手続きを行う金融期間に対して、手数料を支払うことになります。これは仕方がない費用ですが、できるだけ少ない金額で収まる方法を優先することが大切です。ただし、必要な費用はこれだけではありません。

実は事務手数料だけでなく登記費用もかかる

金融機関に支払う手数料のほかにも、不動産を登記するための費用も必要になります。抵当権、根抵当権を設定するために不動産登記を行うため、司法書士などに数万~10万円程度の費用が発生します。

まとめ

不動産担保ローンを利用するためには、通常のカードローンよりも遥かに面倒な準備が必要です。とは言え、通常のカードローンよりも高額な融資を低金利で利用しやすく、使途自由、担保があることで契約できる可能性が高いなどの特長があります。

また、準備が面倒だと言ってもそれは「カードローンと比較した場合」です。通常のカードローンが極端に簡素化された手続きで済むことが大きな要因なので、決して必要以上に面倒な手続きが必要なわけではありません。つまり、不動産担保ローンが利用できる状況であれば、カードローンよりも優先しても良いということです。