念願のマイホームを建築する目処がついたものの、車ローンが残っていると住宅ローン審査に響くことがあるという話を会社同僚や上司から聞く人もいるでしょう。

住宅ローンにおいて車のローンなどの扱いについて正解はあるのでしょうか。

結論からいうと銀行によっては、住宅ローンの条件として全てのローンを完済していることが求められているケースも少なくありません。車のローンが住宅ローンに及ぼす影響について、事前に把握しておく必要があります。

あすか

あすかここでは住宅ローンと車のローンの関係と賢い活用法を解説しています。

車のローンを抱えたままだと住宅ローンの審査に通らない?!

車のローンと住宅ローンは、共に借入であることに変わりはありません。しかし、最も大きな違いは返済期間です。

車のローンは5年以内に完済しますが、家を購入する住宅ローンではフラット35のように最大35年間組むローンとなることが少なくありません。同じ家計の中から返済するので、影響が出やすいわけです。

基本的にはライフスタイルによって優先順位をつけることが賢いローン活用法になります。

車のローンも返済負担率に影響を与える

住宅ローンでは、年間に支払うローン返済額を年収で割った返済率が金融機関の基準内に収まることが重要です。

車のローンは、数年以内に払い終えるローンなので、毎月の返済額が大きくなる分だけ返済負担率を引き上げる原因となります。

年収により異なるものの、返済負担率が25%~40%の範囲内で金融機関ごとに定めた基準値に収まることが何より重要です。

Dr.フランチェスカ

Dr.フランチェスカボロボロのクルマじゃイヤだからオートローンで買い替えをしたかもしれないわね。

確かに車が必須の地域ではよくあるわ。でも余分な資金なら大丈夫だけど、ローンの場合は返済比率が問題になるの。

借り入れする金融機関によっては車のローンは返済させられる?!

借り入れを予定している金融機関により、貸付条件として車のローンを含めた全てのローンを完済する条件を付けられることがあります。

住宅ローン以外のローンが組まれていると、年収の変化に対して最優先で返済してもらえる可能性が減るためです。

金融機関ごとに考え方が異なるので、事前に借り入れを希望する金融機関の方針を確認しておく必要があります。

車のローンの完済が条件であれば、完済するまで住宅ローンの本審査に通らないと考えておきましょう。

あすか住宅ローンは金額も大きので、ローンを組んだあとも学費の準備や問題なく生活できるかなど見通しを立てる必要がありそうです。

長いと不安になる!?住宅ローンの審査時間

住宅ローンの審査で結果が遅いと「審査に通らないのでは?」疑心暗鬼になってしまうかもしれません。

住宅ローンの審査過程では、「事前審査」と「本審査」と呼ばれる2つの審査があります。

事前審査は、個人情報の照会や必要書類のチェックなので即日から長くても1週間ぐらいで結果がでるケースがほとんどです。

本審査では1週間から2週間ぐらいが一般的で、これ以上かかっている場合は、審査が難航している可能性が高いと言えます。

車のローンと住宅ローン、どっちを減らすのがお得?

車のローンは5年以内を中心とした短期ローンに対して、住宅ローンは最長35年の長期ローンです。

住宅ローンは返済負担率に基づいた借入金額の上限が決められるので、車のローンを減らすだけで住宅ローンの借入可能金額が一気に増えます。

これは車のローンが住宅ローンと比較して返済年数が短くて金利が高いからなんです。

もし、手元に現金がある場合は車のローンを減らすほうが住宅ローンを組める金額が増えます。

車のローンは金利の設定が高くなりますが、返済期間が短いので利息負担を考えると住宅ローンより有利になります。

毎月の返済額で考えると住宅ローンのほうが軽くなります。利息負担と返済負担のどちらを優先するかでベストな選択は変わることになります。

Dr.フランチェスカ住宅購入のための頭金がある場合は、住宅ローンの借入れ額を減らすより車のローンを完済したほうが返済負担は小さくなるわ。

あすか金利の安い住宅ローンの割合が車のローンより多いほうがいいんですね。引っ越したあとの家具や家電を買う余裕は残しておきたいですね。

実は、車のローンを住宅ローンへ組み込みするのは違法?!

住宅ローンを組む際に、不動産業者または工務店など建築を依頼する業者から、車のローンを住宅ローンへまとめて組み込みする方法を案内されることがあります。

しかし、住宅ローンは、目的外利用が禁止されているので、住宅ローンを組む際の事務手数料は含めることが出来ても、住宅とは無関係の車のローンを組み入れることは違法の可能性を否定できないです。

住宅ローンは車のローンとは違って、住宅ローン控除という税制面で優遇措置を受けることができます。基本的には所得税から控除して還付されますが、所得税が少なく住宅ローン控除の額が残ってしまう場合には住民税が減免されます。

つまり、住宅ローンに控除対象になっていない車のローンを上乗せして含めるということは、本来控除できる金額よりも増えることになります。

住宅ローン控除は、住宅購入のための金利負担を軽減する目的なので、脱税や違法の可能性を完全に否定できないのです。

あすかフランチェスカ先生!住宅ローンは、土地と建物の物件価格、あとは諸費用以外の目的では融資ができないですよね!?

Dr.フランチェスカ厳密にいえば原則的には融資できないけど、現実的には住宅ローンに車のローンを組み入れている人もいるわ。建前としては当然不可なの。

あすか家の値段を水増しして住宅ローンを組むんですね。。。

住宅ローンの審査やしくみについて以下の記事で詳しく解説しているので参考にしてください。

消費者金融の利用履歴は住宅ローンに悪影響がある?!完済直後の申し込みは?

返済負担率はこのように計算されている

住宅ローンの借入可能額は、返済比率という数値により金融機関が判断しています。

他のローンでは、与信力の有無のみを確認しますが、住宅ローンは長期ローンとなるために、返済比率が一定数値を超えないように管理する必要があるわけです。

もちろん車のローンの返済状況は個人信用情報でしっかりチェックされます。

返済遅延などがあると住宅ローンの審査に影響します。

Dr.フランチェスカ住宅ローンの借入可能額を計算するには以下の書類が必要になるの。

- 源泉徴収票などの収入証明書

- 車のローンの返済明細

住宅ローンの返済比率

住宅ローンの返済比率は、毎月の返済金額の合計を年収で割った割合となります。

例えば、毎月10万円の返済をすると年間で120万円の返済ですが、年収480万円であれば、120万円を480万円で割って返済比率は25%となるわけです。

ボーナス払いを併用したり、住宅ローン以外のローンがあったりする場合には、全て年間でいくら返済するのか合計返済額を出すことになります。

住宅ローンの返済比率は、大前提として全ての借り入れに対する返済合計額が、住宅ローンを追加しても金融機関が設定した割合を超えない範囲に抑えることになるわけです。

あすか銀行などの金融機関では、年収によって住宅ローンの返済上限額(割合)が決まっています。もちろん審査基準は銀行によって異なります。

銀行などの金融機関が返済比率を試算する場合に「適用金利」ではなく「審査金利」で審査することがあります。実際の貸出金利よりも高い「審査金利」で試算することで、金利が上がって返済負担が増えた場合でも返済が継続できる可能性があるからです。

Dr.フランチェスカ審査金利での試算は、住宅ローンの融資審査をするうえで金融機関側のリスクヘッジね。

車のローンがあると住宅ローンの借入可能額はどのくらい影響がある?!

車のローンに限らず、ローンの支払いがあると融資可能額を決める返済比率に影響があります。

つまり車のローンが残っていると、その分が考慮され住宅ローンを組める金額が減ってしまいます。

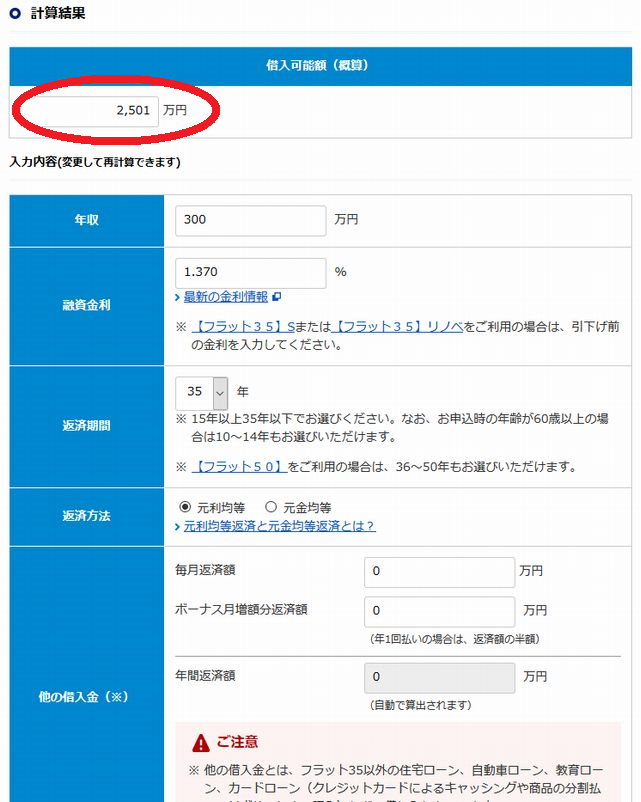

ここでは実際にどれくらい影響があるのか、フラット35の公式サイトでシミュレーションしてみます。

条件を以下のように設定しました。

年収:300万円

金利:年利1.370%

返済期間:35年

返済方法:元利均等返済

[フラット35]年収から借入可能額を計算

車のローンがなければ、借入可能額は2,051万円です。

基本的に住宅ローンの場合は、年間の返済比率が重視されます。

金融機関によって審査基準は異なりますが、車などのローンは残高よりも年間の返済額がポイントになります。

年間の車のローン返済額と住宅ローンの借入可能額が以下の一覧表です。

[車のローン返済が住宅ローンに与える影響]

| 月々2万円 | 月々3万円 | 月々4万円 | 月々5万円 | |

|---|---|---|---|---|

| 車のローン年間返済額 | 12万円 | 36万円 | 48万円 | 60万円 |

| 住宅ローン借入可能額 | 1,834万円 | 1,500万円 | 1,167万円 | 833万円 |

| 差額 | ▲217万円 | ▲551万円 | ▲884万円 | ▲1218万円 |

一覧表の結果からもわかるように、車のローン返済が月に1万円上がるだけで住宅ローンの借入可能額が大幅に減ってしまいます。

住宅ローンの借入可能額を増やすには、既存のローンの年間返済額がカギになります。

Dr.フランチェスカ銀行側の判断として、返済能力や資産があるのかが重要ポイントになるわ。

審査を受ける前にできるだけ自分の評価を上げよう!

住宅ローンを組む際には、金融機関の審査を受ける必要があります。

個人信用情報機関に金融業者との取引実績が登録されるので、現金主義を貫いた人であっても、クレジットカードの利用実績や携帯電話分割払いといった使い方で一定の信用情報が登録されています。

過去の取引実績が全て信用として評価されると考えておけば良いです。

あすか住宅ローンなどのローン審査でも利用される信用情報については下記の記事で詳しく解説しているので参考にしてください。

もしかしてブラックリスト入り?!信用情報の確認方法とリカバリ術

携帯料金の滞納はマズい!カードローン審査で必須の信用情報に悪影響!?

返済実績の上積みをする

JICCやCICなどの個人信用情報機関へ全く信用情報が掲載されていない状態は、スーパーホワイトと呼ばれていて、完璧な現金主義を貫いた人と債務整理を行なった人の2種類に大別されます。

現代社会で全く信用情報が掲載されていない人は珍しいので、1年以上の返済実績を作っておくことも住宅ローン審査では必要となります。

全く信用情報が登録されていない状態よりも、返済実績がある程度あることが信用実績となります。

Dr.フランチェスカ個人信用情報についての扱い方は住宅ローンもカードローンと同じよ。

カードローン審査に通らない理由を考えてみた!ローンが組めない人には共通点がある!?

キャッシング枠のあるクレカなどを解約

信用情報を綺麗にしておくには、信用実績を積む以外にカードローンやクレジットカードのキャッシング枠を解約する方法があります。

キャッシング枠の設定されているクレジットカードを一旦解約しておくことや、カードローンの残高だけでなく一括返済をして解約しておくことも効果的となります。

なぜなら、住宅ローン審査では、実際に利用していなくとも利用可能枠を持っているだけで、借り入れとして計算されてしまうことが多いからです。

あすかさらにクレジットカードではリボ払いが可能で借り入れ残高が膨れ上がる傾向があるので注意が必要です。

リボ払いはヤバイ!?知っておきたいリボ払いに潜む危険性とデメリットまとめ

車を手放せない場合の対処方法

公共交通機関が未発達な地域では、普段の生活で車が手放せないこともあるでしょう。既に車のローン残高が残っている状態で、一括返済が難しい場合には、別の手段を取る必要があります。

住宅ローンの審査に通ることが最優先事項ですから、可能な手は全て打つことも考えましょう。

グレードを落として買い替え

車のローンを完済出来ないのであれば、グレードを落とした車に買い替えて、乗っている車を売却することも視野に入れると良いでしょう。

車のローンを無くすか、毎月の支払い額の圧縮が住宅ローンを組む際に必要となるわけですから、通勤や日常生活で必要となる車は、実用的な車種に変更することで車のローンを減らしましょう。

Dr.フランチェスカ実は車のローンは住宅ローンよりも金利は高いけど、借入額や返済期間が短いから負担額は少なくなる傾向があるの。

あすかということは、、、住宅ローンにまとまることばかり考えることはないんですね。

車のローンを少なく組み直すのは有効ですね。どちらが得なのかシミュレーションが必要ですね。

車のローンを配偶者(妻)に名義変更する

住宅ローンを組むためという理由から、車のローンを配偶者(妻)へ名義変更することも視野に入れると良いでしょう。

車のローン会社と住宅ローンを組む金融業者が別であれば、車のローン会社に事情を話すことで対応してもらえる場合があります。住宅ローンの審査を通すためという理由であれば、応じてもらえる可能性があります。

Dr.フランチェスカ住宅ローンのような高額の融資で失敗すると一生後悔するこも考えられるわ。

あすか予算オーバーになるようなことは避けたいですね。

両親などに協力してもらって一時的に完済する

金融業者から住宅ローンの審査を通す条件として、車のローン完済を提示された場合、両親などに残っている車のローンを一時的に完済してもらい、後から両親に対して返済を行なう方法もあります。

両親からの借り入れであれば、金利がかからないというメリットもありますが、理解してもらえれば、協力してもらえる可能性があります。

住宅ローンの審査に通り、転居が済んでから再度借り入れを行なって両親に一括返済することも可能です。

あすか住宅ローンを借りるには、事前にキャッシュフロー表を作っておくというプロセスは大事ですね。

両親に援助を求めるにしてもキャッシュフロー表は説得材料になりそうです。

地域密着型の地方銀行などに相談

車がないと生活に困ってしまうエリアに住んでいる場合には、地域密着型の地方銀行に相談してみると、解決方法を提案してもらえる可能性があります。

車のローンと住宅ローンを同じ地方銀行のローンにすることで、年収に合わせた返済負担率を計算した上でローンを組んでもらえるかもしれません。

実質的に地方銀行へまとめることになりますが、車のローンと住宅ローンはあくまでも別個のローンとして金利も異なるので、違法性のないローンを組むことが出来るでしょう。

Dr.フランチェスカ基本的に車のローンは返済期間が短いから利息総額は少なくなることもあるわ。

一番大切なのは、毎月の支払いをしながらゆとりある生活ができるかどうかよ。

あすか総額だけでなく毎月の返済額の予算を計算ソフトなどを使って決めておくことが必要ですね。

どうしても車が必要!住宅ローンを組む前に車のローンは絶対ダメなの?

住宅ローンを検討しているときに、現時点で車のローンはないけど新たに車のローンを組みたいケースはどうでしょうか。

先に説明しているように住宅ローンと車のローンを比較すると、車のローンを減らしたほうが総支払額をおさえることができます。

住宅ローンを利用するかもしれない場合は、自動車ローンが住宅ローンに影響を与えないようにする必要があります。

- 車をローンを組まずに現金で購入する

- ローンを組んで購入するが一括返済できる現金を準備しておく

住宅ローンに影響がでるかどうかは、年収・金利・返済期間など借入条件によって変わってくるので、しっかりシミュレーションしましょう。

返済比率から計算して車のローンも組めるようなら、なるべく頭金を入れてローン金額をへらすようにするといいです。

車のローンは金利が高く返済期間が短いので、毎月の返済額が大きくなります。

資金的な余裕があればいいのですが、子供の教育資金や老後資金を確保する必要があるなら、なるべく毎月の返済負担は減らして貯蓄や運用に回したいですね。

Dr.フランチェスカ両方手に入れるなら住宅ローンの本審査に通過するか住宅の引き渡し後まで車のローンは申し込みしないほうが得策よ。

あすか住宅ローンの本審査のあとに車のローンが増えたことがバレると、融資金額を減額される可能性や審査自体を見直しされることも考えられます。

まとめ

住宅ローンを組む際には、返済負担率が自分の年収では何%以内に抑える必要があるのかが重要になります。

車のローンを住宅ローンに組み込むのは、違法性がが高いので、安易な誘いには乗らずに別の対処方法を考えましょう。

車のローンを一時的になくすために家族の協力を得るか、最初から地域密着型の地方銀行に相談することも視野に入れるとかなりの失敗は減らせるはずです。

住宅ローンを組むうえで大切なことは、ゆとりをもって住宅ローンの返済をしていけるかよ。家を買う前にキャッシュフロー表を作って、購入後に慌てないようにね。