日頃の蓄えだけでは入院費用を払えないこともあるので、いざという時の対処方法を知ることで必要以上に不安を抱える心配はなくなります。

払えない入院費用について、分割だけではない5つの医療保険制度を見てみましょう。

もし入院費用が払えないとどうなる?

入院が必要になった時に、入院費用が予想以上にかかってしまい、払えない状況になったらどうなるか不安なまま入院生活を迎えることになります。

入院をせざるを得ない症状であれば、払えなかった時の請求手順を事前に知っておけば慌てることは少なくなるでしょう。

入院費用を払えなくても、とりあえず退院はできるのですが、その後、問題は残ってします。

Dr.フランチェスカ

Dr.フランチェスカ医療保険や生命保険など民間の入院保険に加入していれば負担の一部を補填できるけど、、、いつ入院するかもわかないのに保険費用を負担して準備するのは大変よね。

高額になりやすい病院代と疾患

高額になって病院代が払えないような病気はどんな疾患でしょうか?

日常で風邪などで診察を受ける程度なら金銭的な負担もあまりありませんが、突然の入院費用や手術費用のような高額になれば払えない可能性もあります。

健康保険に加入していれば、診察・検査・投薬など健康保険対象となっている場合は、自己負担を抑えることが可能です。しかし入院費用については、健康保険でまかなえない費用もあります。

あすか

あすか医療費の相場ってわかりづらいです。以下に公益社団法人全日本病院協会で症状別のデータが公開されているので参考にしてください。

| 疾患 | 入院費用 | 1日単価 |

|---|---|---|

| 胃の悪性新生物 | 960,999円 | 59,925円 |

| 結腸の悪性新生物 | 837,577円 | 67,149円 |

| 直腸の悪性新生物 | 864,522円 | 71,343円 |

| 気管支および 肺の悪性新生物 |

791,561円 | 58,618円 |

| 急性心筋梗塞 | 1,845,275円 | 129,513円 |

| 肺炎 | 657,816円 | 44,950円 |

| 脳梗塞 | 1,486,330円 | 67,382円 |

| 脳出血 | 2,335,251円 | 84,557円 | 糖尿病 | 635,899円 | 40,250円 |

[参考]公益社団法人全日本病院協会:https://www.ajha.or.jp/

万が一に備えて入院保険に入っていたとしても、保険内容によっては保険金では賄いきれないケースもあります。

一時的に払えないだけなら問題ありませんが、入院費用の支払いの目処がたっていないと以下のような問題に発展することも考えられます。

払えないと保証人や保険者へ請求される

入院している本人に対して最初に入院費用の請求が行われますが、払えない場合には入院時に記載した保証人に対して入院費用の請求が行われます。

保証人となった人にも払えない場合には、加入している健康保険の保険者へ入院費用の請求が行くことになります。

日本国内では、全ての人が何らかの健康保険制度に加入することになっており、治療が遅滞なく行われるようにするため、最終的には保険者である健康保険組合や国民健康保険であれば自治体に対して病院は入院費用を請求できる医療保険制度があります。

入院する際に、入院保証金が請求される病院もあります。入院保証金は退院に返還され、入院費用や医療費と相殺されることになりますが、一時的にまとまった資金が必要になるので金銭的な負担になるのは間違いありません。

Dr.フランチェスカ入院費用は治療費だけじゃなくて薬代や差額ベット代など予想以上に大変な額になることがあるの。

入院費用が払えないと保証人とトラブルに発展することも考えられるわ。

あすかカードローンの場合は保証人が不要なケースがほとんどだけど、入院するには保証人をたてる必要があります。

内容証明郵便で催促や弁護士への依頼

病院の事務職員による手紙や電話による督促が再三に渡り行われても、入院費用が払えない場合に初めて内容証明郵便で督促状が届きます。

差出人が病院名の場合には、事務職員が出しているわけですが、請求を確かに行っていることを後で証明するために行われているだけです。

入院費用を債権として弁護士へ回収依頼を行なった場合には、弁護士から督促状が行われて来ることもあります。

弁護士が差出人となっていたら、裁判による法的手続きも辞さない覚悟と読み取れます。

裁判所による入院費用の法的措置

裁判所から払えない入院費用についての特別送達状が届くと、60万円以下ならば少額訴訟提起が行われ、60万円を超えると支払督促や通常訴訟に発展する可能性もあります。

入院費用などの少額訴訟は即日結審してしまうので、手軽な方法として行われます。

判決が確定してしまうと、債務名義を取得されてしまい差し押さえが可能となってしまうので、可能な限り訴訟提起がされる前に分割支払いなど対処することが望ましいです。

あすか法的措置がとられてしまうと無視はできません。医療機関から給料や財産が差し押さえられてしまうこともあります。

退院後の治療は拒否されてしまう?!

入院費用の未払いがあると、退院後の治療が拒否されるのではないかと考えてしまうかもしれませんが、正規の病院で退院後の治療は継続して受けてもらえます。

病院が正当な理由なく治療を拒否すると、生命身体に危険が及ぶ可能性があることから、医師法で応招義務と呼ばれる規定があり、病院は治療を拒否できないことになっています。

医師が治療の拒否をするためには、正当な事由が必要とされますが、入院費用の未払いは正当な事由とは認められていないからです。

治療の継続と入院費用の未払いは別と考えて良いでしょう。

あすか入院費用を払っていない患者さんにも応招義務があるから診療はしてくれるけど心証は悪いかも?!

Dr.フランチェスカでも、基本的に入院費や治療費は後払いになるし、分割払いや支払い期日の延期も相談にのってくれる病院もあるわ。

あと利用できる医療費支援もあるから緊急を要する場合は治療を優先してね。

入院費用の払い戻しが受けられる高額療養費制度

健康で働いていた人が突然入院する事態となった時に、働けなくなる分だけ生活が苦しくなるにも関わらず、医療費のみが嵩んでしまうと生活が困窮してしまいます。

年収が高い人と低い人では、同じ医療費を負担することは難しいので、所得に応じた月間医療費の自己負担限度額が設定されているわけです。

自己負担限度額を超過した入院費用などの金額については、高額療養費制度により払い戻しを受けることができます。

この高額療養費制度は、公的な医療保険(健康保険組合・全国健康保険協会・国民健康保険・共済組合など)に加入している方が対象となります。

あすか高額療養費制度の手続きをすることで負担金額は自己負担限度額まで減免されます。

[参照]厚生労働省:http://www.mhlw.go.jp/

高額療養費制度の対象となるのは?

高額療養費制度の対象となるのは、入院費用にかかる費用全額ではありません。

初診料・入院費用・検査代・手術費用といった医療費のうち、健康保険適用となり3割の自己負担にできる部分が対象になります。

10割負担となる健康保険が適用できない食事代や診断書作成費用などは、自費と呼ばれて高額療養費制度の対象となりません。

目安としては、健康保険が適用されて3割負担となる金額の項目が、高額療養費制度の対象となるわけです。

Dr.フランチェスカ差額ベッド代や、先進医療などの費用は高額療養費制度の対象にはならないわ。

入院する部屋には、個室~大人数の部屋まで様々なタイプがあります。病院の施設や入院時の状況によっては、1~4人の部屋になることもありますが、この場合には差額ベッド代がかかり、健康保険適応の対象外となります。

そもそも自己負担限度額っていくら?

高額療養費の支給は、実際に支払った入院費用などの金額から自己負担限度額を引いた金額です。

自己負担限度額は、個人の支払い能力に応じた上限額が設けられており、住民税非課税ならば月35,400円が上限額です。

所得が370万円以下であれば、月57,600円といった具合に段階的に自己負担限度額を上昇させることで、高額療養費制度が低所得者層に優しい制度となるよう工夫されています。

年収1100万円以上になると月1,094,600円以上にならないと高額療養費制度の対象にすらならない設定になっています。

あすか自己負担の額と高額療養費の支給額をシュミレーションしてみました。

下記の条件下の自己負担限度額は84,097円でした。

自己負担額は、年齢や所得、加入している保険の種類などによって変わってきます。

- 年齢:70歳未満

- 自己負担割合:3割負担

- ひと月に支払った医療費:20万円

- 世帯の所得区分:標準報酬月額26万円以下(めやす年収370万円以下)

| 自己負担限度額 | 高額療養費制度からの給付額 |

|---|---|

| 84,097円 | 115,903円 |

[参考]高額療養費の自己負担限度額:高額療養費簡易シミュレーター

事後手続きの場合は3ヶ月かかる

高額療養費の支給を受けるためには、入院費用を支払った後で申請すると、支払いを受けるまでに3ヶ月かかってしまいます。

申請手続きに必要なのは「高額療養費支給申請書」ですが、国民健康保険加入者の人は「国民健康保険証」が必要になります。

また、住民税が非課税世帯の場合には、「住民税非課税証明書」も必要になるので準備しましょう。

正しく申請さえ行えば、支給されないことはありませんが、入院により仕事ができない期間が長いほど、高額療養費の支給までの期間が待ち遠しく感じてしまうでしょう。

高額療養費制度の対象となることが分かっていたら、先に手続きを済ませておくと安心です。

Dr.フランチェスカ経済的負担を少しでも軽減するためにも事前に申請したほうがいいわ。

入院費用の事前手続きの場合は限度額適用認定証が必要

入院することが分かった段階で、早期に限度額適用認定証の交付申請をしておくと良いです。

なぜなら、限度額適用認定証の交付までに時間がかかることと、健康保険証と共に病院の窓口に提出することで、自己負担額以上の支払いを病院窓口でされることがなくなり、入院費用を払えない事態をさけることができるからです。

限度額適用認定証の交付には、所得区分の確認が必要となるので、事前に申請しておかないと病院窓口でいくらまで自己負担額を患者に請求して良いのかわからなくなります。

もし限度額適用認定証を使わない場合は、払い戻しまで時間がかかてしまうデメリットがあります。

経済的な負担を減らすために用意されている事前手続きを利用すれば、限度額適用認定証の発行が必要にはなりますが、入院費用が払えないという事態は避けることができます。

あすかひと月あたりの入院費用が抑えられるので経済的な負担を減らしたい場合は事前に申請したほうがいいです。

Dr.フランチェスカ入院費用が払えないほど高額になってしまったときに分割払いなどの対応が要らなくなるわ。

入院費用は月をまたぐ場合は合算できないので注意

高額療養費制度は、月単位で支払う金額を合計することになっているので、月をまたいで精算を行なった高額療養費は合算して計算できません。

しかし、過去12ヶ月以内に3回以上高額療養費制度の対象となった場合には、多数回該当として自己負担額が更に引き下げられる制度があります。

介護保険でも「高額介護サービス費」の払い戻しがある!

介護保険では、低所得の人でも必要な介護が受けられないことがないように、所得に応じて1ヵ月の自己負担額が設定されています。

もし介護費用が高額となっても「高額介護サービス費」から超過分を払い戻しをうけることが可能です。

医療費や介護費が膨らんだ場合には、高額療養費や高額介護サービス費の対象になっていないか、窓口に問い合わせしてみましょう。

あすか市区町村から対象者にはお知らせがくるので申請書を提出してくださいね。

事前にお金を受け取れる高額療養費貸付制度

既に入院が始まっているなどの事情から、限度額適用認定証の交付手続きが間に合わないと考えられる場合、高額療養費として支給される金額のうち、一定額を事前に無利息で貸付を行なってもらえる制度があります。

入院中は、何かと費用がかかるので、利用できる制度は有効活用することも大切です。

高額療養費貸付制度を利用するには?

高額療養費貸付制度を利用する時に必要な書類は、以下のの3点です。

- 貸付用高額療養費支給申請書

- 高額医療費貸付金申請書

- 病院の請求書または領収書のコピー

加入している健康保険組合に対して、郵送でも手続きが行えるので申請から2~3週間程度で指定口座に振り込まれます。

入院が長引く場合などは、退院前に受け取ることができるように、早めの申請を行なっておくと良いでしょう。

Dr.フランチェスカ高額療養費制度で払い戻される金額の8割~9割を無利息で借りることができる制度なの。

あすか高額療養費貸付制度は退院後に入院費用を申請をするというイメージを持っている人も多いようですが、事前に準備できるんですね。

Dr.フランチェスカあ、それとね。返済についてなんだけど、高額療養費と相殺されるからりの約2割(国民健康保険の場合は約1割)が約4ヶ月後に振込まれるわ。

支払いが困難なときの一部負担金減免制度

一部負担金減免制度とは、災害や失業保険を受給しているなど特定の理由によって医療費の支払いが難しいときに自己負担額を減額・免除・猶予してもらえる制度です。

社会保険、または国民健康保険に加入していれば一部負担金減免制度の対象になります。

あすか一部負担金減免制度の必要書類は以下の通りです。

- 一部負担金減免・猶予申請書

- 医師の意見書

- 収入証明書

- 失業の場合:雇用保険受給者証、離職票書

- 災害の場合:り災証明

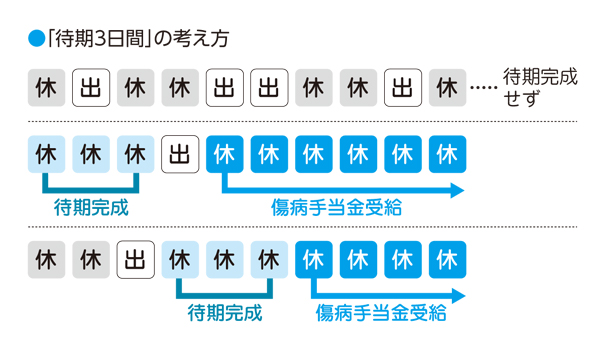

病気やケガのとき使える傷病手当金制度

会社勤めをしていて社会保険に加入していると、急な病気やケガをした時に受け取れる傷病手当金制度があります。

入院中に働けない状態であるにも関わらず、出勤しなければ給与が発生しない仕事をしていると傷病手当金を申請しておくことは、不足する収入源の足しになるでしょう。

傷病手当金制度を利用するには?

傷病手当金制度は、誰でも利用できるわけではなく、社会保険(国民健康保険を除く健康保険共済組合など)に加入している必要があります。

対象は健康保険組合・全国健康保険協会(協会けんぽ・船員保険)・共済組合の加入者になります。

仕事以外で病気やケガを負い、仕事に行けない状態が連続3日以上続いていて、治療のために会社を休んでいる人が申請可能です。

[参照]全国健康保険協会:https://www.kyoukaikenpo.or.jp/

申請の前年1年間の平均月収を30で割った金額の2/3が支給日額となります。

加入している健康保険の窓口で申請すれば、2週間から1ヶ月程度で支給されるので、早めに手続をしておくと良いです。

制度を利用できないこともある!?

傷病手当金は、社会保険に加入していても、会社を休む理由が仕事中の病気やケガが原因であれば、労災保険が適用されるので支給対象外となります。

支給対象となる理由であっても、会社からの給与が支払われている場合には、制度を利用できません。

同じ傷病が原因で、障害厚生年金を受給できる状態となっている場合には、障害厚生年金の額と傷病手当金制度の調整が必要となり、多重受け取りを防ぐことになっています。

傷病手当金よりも障害厚生年金の額が大きければ制度を利用できず、傷病手当金の方が多ければ障害厚生年金との差額分だけ傷病手当金が支給されます。

税金が還付される医療費控除

確定申告を行なったことがある人ならば、医療費控除により税金が還付されることがあると知っているでしょう。

入院を行なった時に支払った金額合計が多ければ、医療費控除を受けることができる可能性があります。

自分だけでなく生計を共にする家族の1年間(1月1日~12月31日)にかかった医療費も対象になります。

[参照]国税庁:https://www.nta.go.jp/

医療費控除として認められる費用は?

医療費控除の計算には、入院費用だけでなく年間に薬局で購入した市販薬の費用も含まれます。

医療費控除申請の対象となる市販薬には、目印が付けられているので、医療費控除は年間通して考えると対象となる人が少なくありません。

入院を経験した人であれば、年間の医療費自己負担分合計が10万円を超えた分が対象となるので、合算して計算すると良いでしょう。

1年間で支払った金額から補填を受けた金額を引いた差額が10万円を超えた分について医療費控除として確定申告を行えば、所得から差し引かれます。

一見すると少ないと思われがちですが、入院費として年間に多額の費用を支払った場合には、高額療養費制度を利用した還付を受けた後の自己負担額を合計しただけでも数十万円以上となる人もいます。

所得税の税額が高い人ほど医療費控除で税金が還付され負担が軽減されることになります。

福祉の充実を目指した政策や、医学界の技術進歩があるので医療費控除の対象は増加傾向にあります。

- 虫歯の治療や入れ歯の費用

- 妊娠中の定期健診や出産費

- 不妊治療費や人工授精の費用

あすか控除の対象には病院に通うための交通費も含まれます。

バス代のように領収書がない場合には一覧でまとめたものでも大丈夫です。

医療費控除を受けるためには?

医療費控除は、入院費用を確定申告することで払いすぎた所得税が還付されることで戻ってきます。

年末調整済みの源泉徴収票を確認した時に、所得税が課税されていなければ、戻ってくる税金はありません。

医療費控除を受けるためには、少なくとも所得税が源泉徴収されている必要があり、確定申告時に医療費控除を領収書と共に申請することで還付されます。

Dr.フランチェスカ確定申告に必要なものは以下の書類よ。

- 病院で発行されたの請求書や領収書

- 通院にかかった交通費等の領収書(領収書がない場合は一覧作成)

- 会社員の場合は源泉徴収票

世帯分離をすれば医療費や医療保険の限度額が下がる?!

通常は同じ住所で生活している家族の場合、同一の世帯として住民票に記載されます。

基本的に医療保険の限度額や介護保険は、同居する家族の収入をもとに計算されるので、所得に応じた保険料や自己負担分を支払うことになります。

しかし世帯分離という制度を活用すれば、低所得世帯なら高い確率で医療費を抑えることが可能です。

この世帯分離とは、同居しながら世帯を別々にするという方法です。

例えば、年金生活の親世帯だけの収入で医療費の限度額が決められたり、逆に就労が困難で、親世帯とは別に生活保護を受けられたりする可能性もあります。

もちろん全ての世帯で可能な制度ではありませんが、申請は書類を一枚提出するだけの簡単なものです。

あすか自治体で若干の違いがありますし、担当者によって回答が違うなんてこともあるみたいです。

入院費用が払えない、、、病院に分割にしてもらえないか相談

病院へ入退院する時に訪れる窓口や医事課があれば、払えない入院費用を分割にしてもらえるか相談してみると良いでしょう。

入院費が払えなくなることは、病院では日常茶飯事で発生していることですから、事情を説明して納得してもらえれば、支払い意思があるとみなされて分割払いに応じてもらえることが多いです。

病院としては、お金があるにも関わらず、入院費を支払わない人に対して困っているので、収入面から一括払いが困難な状況であれば、分割相談に乗ってくれるケースがあります。正直に現状を話せるかが重要です。

あすか大きな総合病院だと、患者さんの分割相談に乗って解決策を提案してくれるソーシャルワーカーやケースワーカーが配属されている場合もあります。

Dr.フランチェスカ入院費用を分割にしてくれるだけでなく状況に応じた減免制度を紹介してくれることもあるわ。

あすか医療保険など保険会社からの給付金を受けられる人は限られてますからね。入院費が払えない場合の分割は、当事者間で話し合いになります。

入院費用を自己解決する方法は、、、

入院費用を支払えない状況を分割相談以外で自己解決する最も簡単な方法は、クレジットカードやカードローンでの支払いです。

ソーシャルワーカーなどに相談して分割払いにできたとしても無理な支払い方法は自身に負担をかけることになります。

その後の生活も含めてしっかり考慮しましょう。

医療ローンで借りる?!

「医療ローン」や「メディカルローン」と呼ばれている保険適用外の高額医療や診療などにも利用できるローンがあります。

目的が医療費なので低金利で借りれると考えがちですが、実際は、病院やクリニックが金融機関と提携しているローンなので一般的なカードローンと比較して、それほど金利が安いわけではありません。

あすか医療ローンについては以下の記事で詳しく解説しているので参考にしてください。

なんで?!医療ローン審査に落ちた、、、知らないとヤバい審査に通らない3つの理由と解決策

クレジットカードで払う

病院では、入院費用をクレジットカード払いできることを積極的に宣伝していないことがあります。なぜなら、クレジットカードを利用して支払った場合、病院側はクレジットカード会社に対して決済手数料を支払う必要があるからです。

入院患者に対して決済手数料を支払わせることは、クレジットカード会社の利用規約で禁止されているので、なるべく現金決済を望んでいます。

しかし、手持ちの現金がないだけでクレジットカードならばすぐに入院費用を支払えるということならば、病院側で対応してもらえるでしょう。

利用限度額に注意して、返済は分割払いを選ぶことで資金面の不安を解消可能です。

Dr.フランチェスカ今現在、お金がなくてもボーナスで入院費用が払える見込みがあるならクレジットカードでしのぐ方法もあるわ。

ボーナス払いや2回払いなら分割の利息負担もないわね。

あすか楽天カードなら学生や主婦でも取得できるクレジットカードだから安心です。

払えない入院費用をカードローンで借りる

クレジットカードに対応していない病院の場合、何とか入院費用を工面するために、支払いを分割払いにしてもらうだけでなく、カードローンで借りられる金額にしてもらう方法を検討してみると良いでしょう。

例えば、利用限度額30万円のカードローンを利用可能であっても、入院費用が50万円だった場合、30万円と20万円の分割払いにしてもらう交渉を病院と行います。

次に、カードローンを利用して30万円を先に病院へ支払い、20万円は高額療養費制度による入金や高額療養費貸付制度の入金を待ってから行なうといった方法を使い、入院費を工面する方法があります。

Dr.フランチェスカカードローンを利用するのも選択肢の一つね。最短1時間程度で融資してくれたり無利息サービスが利用できたりするの。

カードローンを使った手順を整理するわね。

- 病院に分割払いの交渉をする

- 無利息カードローンを活用して一部を支払う

- 制度を利用して残金を支払う

高額療養費貸付制度を上手に活用すればリスクはかなり軽減できて治療に専念できるはずよ。

あすかカードローンならパートやアルバイトでもOKだし、資金使途は自由なので入院費用や治療費で利用しても問題ないですね。

Dr.フランチェスカ初回なら30日間無利息が利用できるプロミスがおすすめよ。無利息サービスについて詳しく解説している記事があるから参考にしてみて。

使わないと損!?無利息期間ありのカードローン!金利ゼロを使いこなす基礎知識

プロミス

ここがポイント

- はじめての借入れから30日間無利息!

- 最短20分!圧倒的な融資スピード

- 家族にバレないカードレス対応

| 利率 | 4.5%~17.8% |

|---|---|

| 限度額 | 1~500万円 |

| 審査時間 | 最短20分 |

| 評価 | 5.0 |

【おすすめカードローン5選】今すぐお金を借りたい人のために、確実に即日キャッシングするためのコツを解説!

年金や生活保護で生活している場合には

年金生活の場合には、減免制度の「高額療養費制度」を活用することになります。

入院費用が高額になることが予想されるようであれば、事前に手続きすることで窓口での支払いを抑えることができます。

あすか所得によって自己負担額が変わるので事前に手続きしないと、事後申請は時間がかかるので注意が必要です。

年金受給者でも借りられるカードローンの選び方※審査基準と注意点をまとめました!

生活保護を受けている場合には、健康保険が適用される範囲内の入院費用などは無料になります。

注意点はベットやシーツ代は自己負担になることと、生活保護法で指定された病院に限定されることです。

まとめ

突発的に発生した入院費用が払えない時には、病院にとっても何度も督促を続けて手間をかけるよりも、最初から誠実に相談してもらった方が良いと考えています。

高額療養費制度だけでなく、高額療養費貸付制度や傷病手当金など様々な制度を利用した上で、一括払いできない時には分割払いをしてもらえないか交渉してみると良いでしょう。

退院後にも通院が必要となるので、何とか一括払いで済ませたいならば、クレジットカードやカードローンを利用する方法もあります。

病院は慈善事業ではありませんが、誠実な対応をする入院患者に対しては、様々な制度を利用できると案内してもらえるので、入院費用が払えないと分かった段階で、病院の医事課に相談してみると良いでしょう。