現在、大学生の半数近くが利用していると言われる奨学金ですが、最もメジャーな日本学生支援機構によるものは基本的に貸与型です。つまり、いずれ返済の必要があるということです。

しかし、様々な理由によって返済ができなくなってしまう人が増えています。

もし、奨学金の返済ができない状況になってしまったとしたら、どのような対応策があるのでしょうか。

奨学金が払えない人に知って欲しい5つの対策

奨学金の返済が難しい状況に陥った場合は、その状況に応じて救済制度が利用できる可能性があります。

それぞれの救済措置を利用するためには所定の条件を満たす必要がありますが、何もせずに返還を怠る(延滞)するよりは遥かにマシです。

日本学生支援機構では奨学金の返済が困難になってしまった人のために相談センターが設置されています。自分の状況を相談すれば、適切な救済措置を紹介してくれる可能性があります。

Dr.フランチェスカ

Dr.フランチェスカ奨学金が払えない状態で行き詰まっているなら道が開ける可能性があるわ。

返還期限猶予制度なら状況に応じて返済を猶予してもらえる

「返還期限猶予制度」は、災害、傷病、失業や金銭的な困窮などを理由に、一時的に返済を中断してもらえる制度です。

申請には理由が必要になるので、誰でも認められるわけではありませんが、延滞する前に相談するようにしましょう。

あくまでも返済猶予なので、その間の返済義務が免除されるわけではありませんが、返済期間が後ろにずれることで状況を立て直しやすくなります。

一般猶予の場合は、以下の理由が該当します。

- 傷病

- 経済困難

- 失業

- 生活保護受給

- 育児休業

もちろんこれ以外にも適用される事情はあるので、詳細は日本学生支援機構で確認しましょう。

[参考]日本学生支援機構:返還期限猶予

あすか

あすか日本学生支援機構の審査にパスすると返還を最大で10年延長することができます。

Dr.フランチェスカただ奨学金の返済期間の猶予については楽観視できないから注意してね。

引用:ツイッター奨学金返済

減額返還制度は毎月の返済額が半分になる

減額返還制度は、返済の先延ばしではなく根本的な返済額自体を調整してもらうための方法です。元々の返還額を1/3~1/2に減額し、一定期間の返済を優遇してもらうことができます。

ただし、返還総額自体は変わらず、あくまでも一時的な返還額の優遇措置に過ぎません。この間の本来返還額との差額は、返還期間自体を延長することで調整します。

減額返還は、奨学金の元金や第二種奨学金にかかってくる利息が減るわけでないので注意してください。

適用されるには以下の条件にあてはまる必要があります。

- 願出及び審査の時点で延滞がない

- 口座振替で返済している

- 月賦の返済方法でのみ適用

- 個人信用情報の取扱いに関する同意書が提出されている

最終手段は自己破産?!

いずれの制度を活用しようとも、結局は「総額通りの返還」が必須です。

そのため、根本的に払えないような状況に陥ってしまった場合は、債務自体を法的に免責する手段を取らなければいけないこともあるでしょう。

たとえば自己破産などの任意整理を行った場合、本人の債務はなくなる可能性がありますが、連帯保証人の債務はなくならないので注意が必要です。

多くの場合、親が連帯保証人となっているため、本来自分で負うべき債務が親に移行します。仮に親も返還が難しいのであれば、改めて親が自己破産なり債務整理をすることになってしまいます。

一方、保証機構が保証人になっている場合は、保証機関が代わりに弁済をするので家族に支払い義務が移行することはありません。

あすか返済期限の猶予や減額返還を受けても生活が苦しい状況が続いている場合は、弁護士や司法書士など借金問題の専門家に依頼して解決するしか選択肢がありません。

奨学金の返済が免除になることもある

「貸与型」の奨学金を利用している場合は、否応なしに返還義務が生じます。怠った場合にはリスクが発生しますが、実は債務が免責となる状況もあります。

本人が死亡した場合

本人が死亡してしまった場合、その事実と願い出を行うことによって「返還免除」を受けられる可能性があります。これにより、未返還額の全額もしくは一部の返還が免除されます。

精神・身体の障害により働けなくなった場合など

働くことが事実上不可能な状態になってしまった場合、もしくは働ける環境が著しく制限されてしまった場合は、それを理由に返還免除を受けられる可能性があります。

本人死亡の状況とは違いますが、物理的な返済能力を喪失してしまった場合は、そもそも返還が難しいことが確実なので、その状態の人に対して本来の債務を果たさせようとはしないということです。

奨学金とはそもそもどういう制度?

すでに利用している人でも理解しきれていないことが多い奨学金ですが、奨学金の本質について少しだけ理解を深めておきましょう。

実は奨学金の受給は5割を超えている!

現状では大学生の50%以上が奨学金を利用している状況です。これは、奨学金制度の範囲が広がっていることなども関係していますが、何よりも大きな理由は世帯の収入が減ってしまったことにあります。

ずいぶん改善されたとは言っても、今なお不況にあえぐ家庭はたくさんあります。

そんな状況でありながら、学歴の重要性が増している状況で高卒はリスクが大きく、「せめて大学は・・・」と考える人が増えていることも関係しています。

あすか経済的な理由で大学進学を諦めなくてはいけない学生への支援なので、社会的にも受け入れやすい借金だといえます。

奨学金には無利子と有利子がある

奨学金には無利子で借りれる「第一種奨学金」と利子が付いてしまう「第二種奨学金」があります。

どちらも在学中は無利子で借りることができますが、卒業すると「第二種奨学金」の場合は、利息を含めた金額を返還することになります。

無利子で「第一種奨学金」の貸与条件は、基本的に厳し目で誰でも借りれるというわけではありませんでしたが、2017年度の文部科学省予算概算要求で、奨学金関連予算を大幅に増額されることになりました。

| 奨学金の種類 | 特徴 |

|---|---|

| 貸与型奨学金(第一種) | 無利息で融資が受けられる 第二種奨学金よりも審査のハードルが高い |

| 貸与型奨学金(第二種) | 上限3%の低金利 在学中は無利息 第一種奨学金よりも審査のハードルが低い |

| 給付型奨学金 | 返済義務がない 審査ハードルが高め |

教育ローンと奨学金の違いってなに?

教育ローンと奨学金の最大の違いは返済義務が誰にあるかと返済時期にあります。

まず教育ローンは基本的に保護者が借入れるローンなので、保護者に返済義務があります。

一方、奨学金は学生本人が借入れるものなので、学生本人に返済義務があります。

また教育ローンの返済は、他の一般的な目的ローンと同様に、借入れした直後から返済が始まりますが、奨学金の場合は、借りた学生が社会人になった段階で返済がはじまります。

奨学金を借りた学生は、社会人になった途端に返済生活が始まるので、将来に向けた貯蓄がなかなかできなくなる傾向にあります。

あすか教育ローンや奨学金には、それぞれ種類があります。

教育ローンは、使用目的が教育関連に限られるローンで、国の教育ローンと、民間金融機関の教育ローンに大別できます。

奨学金のほうは、民間団体や大学、地方自治体でも実施していますが、メジャーなのは日本学生支援機構の奨学金でしょう。

Dr.フランチェスカ教育ローンと奨学金の違いは以下の記事で詳しく解説しているわ。

教育ローンを賢く借りる方法を解説!奨学金を申込みする前に必要な基礎知識

大学院まで出ると400万円借金!?

平成26年の文科省の学生生活調査(JASSOが実施)によると、大学生の年間奨学金給付額は平均で平均400,000円となっており、大学院博士課程の平均953,400円となっています。

大学院まで出た場合400万円を超える金額となり、社会人1年目から多額の借金を背負ってスタートすることになります。

奨学金の返済期間は平均で16年と言われていますが、この場合、単純計算で毎月20000円の返済が続いていくことになります。

奨学金の利用率は高く、借りるときには便利な制度ではありますが、長期的に負担のかかる高額ローンであることは間違いありません。

[参考]独立行政法人日本学生支援機構(JASSO)平成26年度学生生活調査結果(概要)

奨学金が払えない人が増えている

利用者の拡大が著しい反面、奨学金の返済ができなくなってしまう人の数も年々増加しています。

この理由には、学校側が積極的に奨学金を斡旋し過ぎていることなども関係があるようですが、なぜ、奨学金の返済ができなくなってしまうのか、その理由について見ていきましょう。

奨学金が払えない理由って?

奨学金は返済しなければいけませんが、いざ社会人になってみると、毎月必要になる生活費で奨学金の返済が苦しいと感じる人が多いようです。

さらに奨学金が払えない理由は、単にお金がないからというだけではないようです。

確かに収入減や正規雇用されていないことが非常に大きな要因であることは間違いないのですが、実は、「返済義務があることを認識していなかった」という理由で返済していない滞納者も意外なほど多くいます。

近年では、奨学金を借りたものの返せない人が急増して社会問題に発展しています。さらに、奨学金が払えない状態の人に厳しい取り立ても行わているようです。

ただ、2016年度の3カ月以上の延滞者は返還者の3.9%(16万1000人)程度なので、奨学金を借りて進学した人の大部分は、滞納せずに返済を続けています。

Dr.フランチェスカ奨学金が返済できない理由として圧倒的に多いのが、卒業後に生活が安定していないのが原因なの。返済できない人も増加傾向にあるわ。

正社員などの安定収入が得られる職業に就けない

収入面での不足を引き起こしている大きな要因として、正社員雇用のハードルが高いということがあります。

徐々に改善の兆しが見えているとはいえ、未だに不況のあおりを受けて正社員登用を渋っている企業はたくさんあります。

時折メディアデアでも紹介されているように、止むを得ず派遣社員として働く人が多いなど、安定した収入を得られる機会に恵まれない状況が関係しています。

あすか不景気の影響で収入が増えていないのも奨学金が払えない原因としてあります。

学費が高騰し奨学金の借入れが増えた

また、卒業後の収入に関する問題だけでなく、少子化の影響もあり学費自体が高騰してしまって返済の負担が増大していることも関係しています。

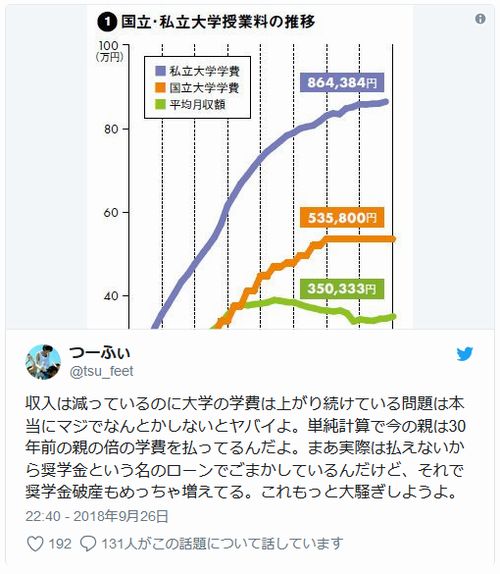

Dr.フランチェスカ奨学金を利用した人の返済総額の平均は免除者を除くと324万円らしいの。無利息で返済しても18年間返済し続ける計算になるわ。

参考:文部科学省「国立大学と私立大学の授業料等の推移」http://www.mext.go.jp/

収入は減っているのに大学の学費は上がり続けている問題は本当にマジでなんとかしないとヤバイよ。単純計算で今の親は30年前の親の倍の学費を払ってるんだよ。まあ実際は払えないから奨学金という名のローンでごまかしているんだけど、それで奨学金破産もめっちゃ増えてる。これもっと大騒ぎしようよ。

引用:ツイッター奨学金破産

奨学金を返せないと発生するリスクを考える

奨学金の返済ができなくなってしまった場合に起こり得るリスクについて理解することも必要です。上手な対応策をとるためにも、どのような問題が発生するのか、しっかりと覚えておきましょう。

法テラスのような無料で相談できる窓口もあるので、どうしても支払いが困難なときは検討してみてください。

払えないと延滞金が発生する

「第一種奨学金」の場合、利用した時期に応じて若干の違いがあります。

平成17年3月以前に契約し、かつ平成10年2月以前に貸与が終了している場合は、返還期日から6か月を経過した日(延滞金賦課日)に延滞金が賦課されます。

賦課日が平成26年3月31日までの時は5%、4月1日以降の時は2.5%の割合で延滞金が賦課されます。

平成10年3月以降に貸与が終了している場合は、平成26年3月27日までが5%、3月28日以降は2.5%の割合になります。

平成17年4月以降に契約している場合に関しては、返還期日の翌日から返還日までの日数に対し、平成26年3月27日までは10%(年)、3月28日以降は5%(年)の延滞金が賦課されます。

「第二種奨学金」に関しては、貸与終了時期に応じて平成26年3月28日または31日までが10%(年)、3月29日または4月1日以降は5%(年)の延滞金が賦課されます。

個人信用情報機関に登録される

奨学金の返済を払えないでいると「個人信用情報の取り扱いに関する同意書」を提出していて、現在返還中の人に関しては、3か月以上の延滞時に信用情報機関に情報が登録されます。

これから新たに返還を開始する人の場合は、返還が開始してから6か月経過した時点で3か月以上の延滞がある場合に同様の対応となります。

6か月経過するまでは判定がありませんが、それ以降は毎月判定が行われます。

奨学金の返済が3ヶ月間滞納されると個人信用情報機関に長期延滞の情報が記録されます。これによりクレジットカードなどの借入審査の評価は下がることになります。

あすかでも個人信用情報機関に登録された情報は、金融機関のみで共有されるから就職で影響することはないです。

もしかしてブラックリスト入り?!信用情報の確認方法とカンタン回復術

一括払いを求められる

延滞している状態だとしても、状況をしっかりと相談しつつ返還への計画を立てているような状況であれば恩赦を受けられる可能性もあります。

しかし音信不通で延滞を継続しているような状態の場合は、返済期限未達分も含め、未返済額、利息、延滞金のすべての一括返還を求められる可能性があります。

奨学金を滞納すると催促が届きますが、それでも催促になかなか応じない場合には、一般の金融機関と同じように債権回収代行業者へ委託することもあります。

あすか滞納が3ヶ月以降に及ぶと民間会社から督促を受けることになります。

差し押さえや提訴など法的措置を取られる

一括返還請求の後、それでもなお返還しない場合などは「代位弁済」が行われ、保証機関である日本国際教育支援協会から代位弁済額の一括請求が行われます。

それでも返還を行わない場合、同協会による法的措置として強制執行が執られます。さらに、給与、財産の差し押さえが行われることになります。同時に、民事訴訟による返還請求が行われます。

Dr.フランチェスカ滞納が9ヶ月続いてしまうと差し押さえなどの強制執行手続きに入ることになるわ。

[参考]日本国際教育支援協会:http://www.jees.or.jp/

連帯保証人への請求が行われる

返済が滞った場合に具体的にどのタイミングで行われるかが明確ではありませんが、延滞状態になった場合は連帯保証人や保証人へ返還請求が行われます。

主に両親や親族が連帯保証人になっていることが多いため、ほぼ間違いなく自体が悪化するきっかけになります。

どうしても奨学金を返せない場合は無利息期間のあるカードローンの活用も

「今月はどうしても奨学金の返済ができない・・・」こんなピンチな状況もあるかもしれません。

今月だけという限定的なケースであれば、カードローンで一時的に借りるという方法もあります。

ただ、奨学金はあくまでも借金なので、借金の返済を借金で行うのはダブーです。しかも奨学金の利息は低く、カードローンは遥かに高い金利設定になっています。

カードローンで一時的に奨学金を返済する場合は、無利息期間のあるカードローンを活用して、無利息期間中に完済するようにしましょう。

まとめ

奨学金は紛れもない「借金」です。勉強するために奨学金を借りる選択は誤りではありませんが、債務を完済するまでにどの程度の負担が生じるのかは事前に把握しておくことが必要です。

また、もしも返済が滞りそうになってしまったのであれば、状況を指をくわえて眺めているのではなく、早々に猶予制度や減額制度の利用を願い出るようにしましょう。

所定の条件があるとはいえ、闇金その他のように「何をしてでも返せ」などと言われることはありません。

むしろ、そういった対応をせずに延滞をし、信用情報を汚してしまうことの方が大きな問題につながります。